贸易统计协会(WSTS)统计,全球半导体的销售额在2019年下降了12%后,2020年虽然遭受了新冠疫情的影响,汽车、和部分消费市场领域受到了重创,但是由于隔离的影响,增加了居家办公、在线学习和电话会议活动,推动了服务器、个人的强劲增长。2020年的半导体销售额不降反升,达到了4403.9亿美元。WSTS更是预计今年将以更快速率增长,达5272.23亿美元,同比增长19.7%。

与半导体整体市场规模增长不同的是,汽车芯片市场在2020年有所下滑,从2019年的372亿美元下滑至350亿美元。不过今年应该会有所反弹。

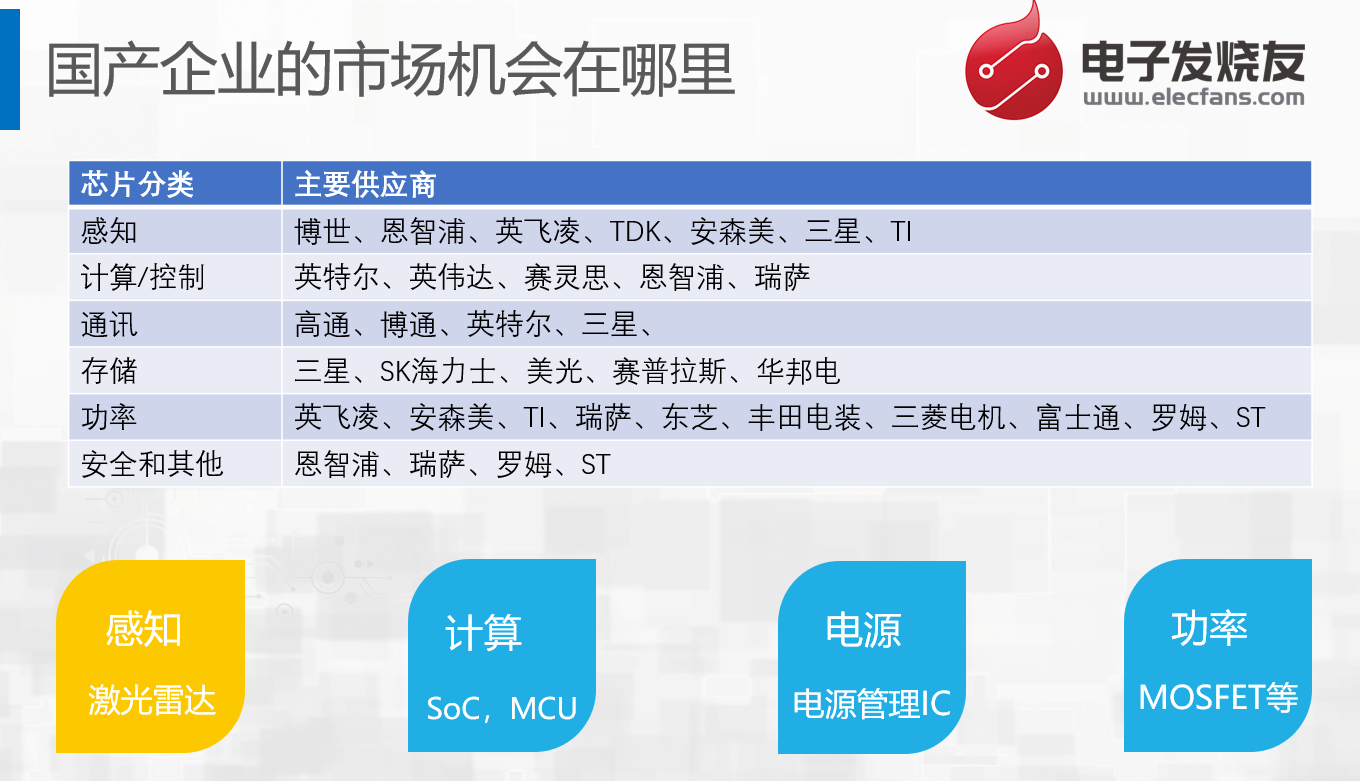

300多亿美元的汽车芯片都用在了哪里呢?未来又有哪些发展的新趋势?根据应用场景的不同,大概能分为:传感、智能座舱、ADAS和无人驾驶、功率、模拟及存储几个应用场景。

汽车传感器信息采集分析的前端系统,将汽车运行中的光、电、温度、压力、时间等信息转换成可供测量的信号,并传送给ECU,进行运算处理后,发送指令给执行单元。

传统传感器大多数都用在车辆感知,存在于动力、底盘、车身、电力电子系统中,包括压力传感器、位置传感器、温度传感器、加速度传感器、流量传感器、液位传感器等;从制造工艺上来看,MEMS传感器在车身中的应用最多。据统计,目前平均每辆汽车中含有24个MEMS传感器,高档汽车中更多,有25~40个。价值量在1~2万元。

目前汽车MEMS传感器的头部玩家比较稳固,绝大多数都是被欧美日的几个巨头所垄断。根据IHS Markit的数据,前10大供应商占了85%的市场占有率。主要的厂商博世、森萨塔、NXP、Denso等。国内有些玩家,比如明皜传感、深迪半导体、美新半导体等,但与国外厂商比,还有很大的差距。

智能传感器,主要用来进行环境感知,它包括摄像头、毫米波雷达、超声波雷达、激光雷达等。其实智能传感器主要是用来做无人驾驶的“眼睛”的,目前车载摄像头是发展得最为成熟的产品。

比如说车载摄像头,2018年的时候平均一辆车是1.7颗,预计2022年平均每辆车会增加到3颗。同时,摄像头数量的上涨,带动了视觉传感器芯片的增长。这包括CMOS图像传感器(CIS)和图像信号处理芯片(ISP)。

从玩家来看,视觉传感器芯片其实是以索尼、三星安森美TI和Mobileye等厂商为主。国内的豪威科技也有一些。

毫米波、超声波、激光雷达赛道,国内近几年涌现出了非常多的初创企业,而且毫米波雷达和超声波雷达这几年在一些L2级别的汽车中有不少应用;激光雷达其实是在试验车型,和一些改装的无人驾驶汽车中有应用,目前除了与华为合作的极狐有一款量产车的高配版中说有用到之外,据说小鹏几年下半年量产的车型P5将会采用Livox为其定制的双激光雷达,上海智己明年的量产车型据说也会配备激光雷达,但目前量产的车型还相当少。

智能座舱是由不同的座舱电子组合成为一个完整的体系,能轻松实现语音控制、手势操作等智能化交互方式,未来还有可能将AI、AR、VR等技术融入其中。

智能座舱将会涵盖四大方面,一是丰富的娱乐信息,高清的屏幕体验;二是电子化产品应用,比如电动座椅、智能空调、智能灯光等等;三是社交的引入,通过车联网和智能交通的融入,汽车将会加入更多的社交元素;四是交互体验,5G、生物识别和AI的融入,会不断刷新智能座舱的交互体验。

我们能够正常的看到,慢慢的变多的厂商在智能座舱领域投入很多的资金和精力,探索智能座舱更多的新玩法。比如高通、TI、NXP、瑞萨英伟达英特尔、地平线、华为等都众多厂商都在积极探索中。

按照SAE的分级,将无人驾驶分为了5级。其中L0~L2也可归结为ADAS系统,主要是用来辅助驾驶员驾驶。L3以上就具有无人驾驶功能了。不过在L3启动时,驾驶员还需要时刻准备进行人工干预。L4级别后,驾驶员基本就能不用干预了。

在芯片结构方面,目前主要以“CPUGPU+NPU”的SoC异构方案为主。比如英伟达的无人驾驶芯片Xavier系列就包含了控制单元、计算单元和AI加速单元三大模块。

玩家方面,目前有两大阵营,一是提供软硬一体解决方案,一是开放式解决方案。

提供软硬一体解决方案的厂商有英特尔和华为,他们将传感器、芯片、算法都绑定一起销售。

只提供硬件的开放式解决方案主要代表是英伟达,目前很多新势力厂商和自主品牌厂商都在采用,比如小鹏、理想、蔚来等新势力品牌,上海智己等自主品牌;国内的地平线也有一些客户,比如理想ONE。

这两种方案各有好处,一般研发能力比较弱的车厂倾向于采用软硬一体的解决方案,头部的OEM厂商自己有一定的算法开发能力,更倾向于采用开放的计算平台,在完善的开发工具链上结合场景自研算法,以满足差异化需求。

汽车电动化趋势下,“三电系统”的电池、电机、电控系统,取代了汽油发动机、油箱或变速器。汽车新增大量部件,包括DC-DC模块、电机控制管理系统、电池管理系统、高压电路等。其对功率半导体的需求量大幅提升。

功率半导体,在汽车中主要承担电源开关、电力转换的功能。其分为2大类:功率器件、功率IC。其中,功率器件,包括二极管晶闸管IGBTMOSFET。功率IC,主要将功率器件与驱动、控制、保护、接口、监测等外围电路集成在一起而成。

目前车规级的功率半导体主要以MOSFET和IGBT为主。其实是以外资为主,比如英飞凌、ST、NXP、TI、罗姆东芝等。

另外,SiC和GaN等第三代半导体业非常关注,目前国内有不少第三代半导体材料的初创企业,目前全球的SiC市场还处于初期阶段,渗透率还比较低,未来的竞争格局还有较达的不确定性。国内的天科合达、三安集成等都在跑马圈地。

目前在电动汽车当中,40%的成本来自电池,一辆电动汽车中,往往有100个,甚至更多的锂离子电池通过串并联的方式连接后,来满足汽车电机的负载要求,驱动汽车行驶。一般来说,电动汽车的内部电池组电压不低于800V。那么该使用什么技术来保证电池组的安全可靠,以及性能呢?答案就是BMS解决方案。

电池管理系统(BMS),能够密切监视、控制和分配整个电池系统在常规使用的寿命期间的可靠充电和放电,保证电池的安全性、耐久性和动力性。

电池组组一般都多个电池模块组成,每个电池模块又包括多种传感器、AFE(模拟前端)、主控/MCU电流测量、以及充电/不充电开关等部分。其中,AFE专指电池采样芯片,用来采集电芯电压和温度等信息。同时,它还要支持电池的均衡功能,通常来说芯片会集成被动均衡功能。MCU主要是用来处理AFE收集来的信息,计算SOC、SOH等参数,并将这一些信息传送给上一级VCU。充电/不充电开关由MCU控制,这个切换开关通常用继电器,很少使用MOS管。

在汽车BMS方案中,可供我们最终选择的AFE并不多。其实目前市面上能接触到的AFE内部结构基本都大同小异,最主要的不同点在于采样通道数、内部ADC的数量、类型和架构。

AFE的主要供应商有ADI、TI、ST、松下、NXP和瑞萨。其中ADI的产品线大多数来源于收购的凌力尔特美信,瑞萨的产品大多数来源于收购来的Intersil。AFE产品的供应商主要是国外的企业,国内目前没看到有哪家厂商提供AFE芯片。

从MCU方面来看,供应商主要有TI、ST、NXP、英飞凌、瑞萨等。目前国内也有不少MCU厂商都在积极布局车规级产品,比如兆易创新、芯旺微、比亚迪、杰发科等等。

在ADC方面,目前主要的供应商有TI、ADI、ST、瑞萨等,多数是美国厂商,ST虽然有,但产品系列比较少。国内能够给大家提供车规级ADC的企业目前还没发现。

在数字隔离方面,主要用在高低压之间的数字通信,比如在BMS主控板上的高压采样与MCU之间的SPI通信,以及采样板AFE与MCU的SPI通信。主要供应商有ADI、TI、SiliconLabs等。当然,除了使用数字隔离器外,也能够正常的使用光耦、或者变压器隔离方案。

Counterpoint预计,未来十年内,汽车单车的存储容量将会达到2TB左右。目前车内存储主要用在智能座舱和中控系统,且燃油车以32GB为主,电动汽车通常用64GB,或128GB,相对于2TB来说,还有一个巨大的提升空间。

据Statista数据,2020年DRAM芯片前三位厂商,三星、海力士、美光,市占率高达94.5%。中国存储半导体,严重依赖进口。

虽然这两年国内的汽车销量总量并没有大的增长,甚至有小幅下滑,但是汽车的“新四化”进程趋势越来越明显,架构在一直在升级,加上新能源汽车的占比在迅速提升,对汽车芯片的需求在增加。比如全国乘用车市场信息联席会秘书长崔东树更是预测今年新能源乘用车销量突破220万辆,整个新能源汽车市场或达250万辆规模。

新的国际贸易形势下,美国对中兴、华为的打压,让国内终端厂商都开始考虑多供应商策略,比如有芯片厂商透露说,在2018年下半年以前,国内芯片企业要是说自己是做汽车芯片的,去找主机厂,或者汽车厂商,90%以上的客户都是不愿意见这些芯片厂商的。但现在,主机厂和车厂都在导入国产芯片,即使是工业级的芯片,他们也愿意先来测试。再加上今年汽车缺芯的影响,可以说国产芯片玩家迎来了国产替代的重要窗口期。

另外,根据中国汽车工业协会的调查,在汽车芯片方面,我们的自主率不足5%,这也从另外一个方面说明了中国企业的发展的潜在能力巨大。

其实,还有一个现象,就是现在有大量的新玩家涌入汽车这个赛道,并且出现了一些明星公司,从解决方案和整车级别来看,有消费电子巨头、新势力车企加速入局,包括华为、大疆、蔚来、理想、小鹏等;从芯片级别来看,消费级、工业级芯片厂商也开始延伸至汽车领域,比如大唐电信、紫光国微、韦尔股份、闻泰科技、还有我们前面的分享嘉宾,江波龙等等。

也有一大批的勇于探索商业模式的公司开始步入汽车领域,依靠技术不断突围,代表的有地平线、黑芝麻、芯驰等。

这是我们正真看到的一些现象,看起来进入汽车行业的国内企业有不少,而且有些已经取得了不少的成绩,但其实,目前汽车芯片国产化,还面临着一些挑战。

一方面是车规级的认证难度比较高。目前车规级的国际认证标准主要有4个,对设计企业的ISO 26262、ISO 9001,对晶圆封测厂的IATF16949认证,产品可靠性标准 AEC-Q100等。相比消费级、工业级,车规级芯片对质量要求严格,如高可靠性、追求零失效、长达15年供货周期保障等。

另一方,国产芯片还需要得到车厂和主机厂的认可,以及与车厂开发架构的兼容性。并不是你过了所有的认证就可以了,其实每个车厂都有自己的测试项和测试标准。主机厂需要你有大量的应用案例,比如已经在某一款车型上量产了,或者是Tier1厂商的第一供应商等等。

窗口期已经打开,那么国内汽车芯片企业的具体机会在哪里呢?在看来,传感器领域里面,传统的汽车MEMS传感器研发难度大、制造工艺复杂,进入门槛高,基本是海外供应商为主,这一块国内企业进入的机会不大。但是在智能传感器方面,比如摄像头、毫米波雷达、激光雷达等产品国内企业的机会还是挺大的,特别是激光雷达,大家几乎都处于同一个起跑线上,突围的机会比较大。

另外一个是计算控制领域,国内的地平线就已经表现还不错了,到目前为止他们出货量已经到40万片了;后面还有芯驰、黑芝麻等公司。

MCU方面,国内已经有厂商打入了前装市场,这些玩家大多分布在在车身域,包括汽车灯、车窗、雨刮器等。比如芯旺微等。

新能源汽车的兴起,将重塑汽车产业供应链。未来,将会有更多消费电子厂商,和工业类企业将进入汽车产业链,加上贸易战和缺芯环境,打开了国产替代窗口期。对过中国半导体企业的机会,具体来看,MCU、SoC、功率半导体、传感器中的摄像头和雷达都是中国企业有机会迅速突围的地方,但同时面临诸多挑战需要克服。未来,希望中国半导体企业像在消费电子行业一样,在汽车行业也能拓出一片新天地来。

受多种因素影响,包括技术进步、政策推动、市场需求和全球产业链的变化等。以下是对该市场

其在兼容性、鲁棒性、灵活性等方面的优势,已得到多个旗舰公司的认可和相关领域的产业布局。本文回顾SRAM存算一体

,分析并总结了该领域未来的研究需求,凝练关键科学问题并进一步探讨前沿研究方向。

现状、问题及建议 /

是什么 /

标准化的物联网开发平台将是实现此类目标的重要载体,例如由中易云开发的易云系统是一个基于云计算的物联网综合管控共享

,AI大模型作为重要的技术方向已经取得显著进展,应用场景不断拓展和渗透,全球科技

纷纷入场角逐。然而,由此带来的算力瓶颈问题正慢慢的受到关注。AI大模型

替代空间广阔。 模拟 IC 大致上可以分为通用模拟 IC 与专用模拟 IC, 其中专用模拟 IC 为应特定用户要求及特定

前进 纳芯微,可靠的OBC/DCDC解决方案 纳芯微 凭借多年车规级产品量产经验 及全面的质量管理体系 可提供专业且全面的 OBC/DCDC解决方案 信号感知、隔离接口、功率驱动 丰富产品满足多元需求 (纳芯微

前进 /

OpenHarmony语言基础类库【@ohos.process (获取进程相关的信息)】

实现机器人操作系统——ADI Trinamic电机控制器ROS1驱动程序简介

鸿蒙OpenHarmony【集成三方SDK】 (基于Hi3861开发板)

【紫光同创盘古PGX-Lite 7K教程】——(盘古PGX-Lite 7K开发板/PGC7KD-6IMBG256第四章)数码管动态显示实验例程

【Vision Board创客营连载体验】RA8D1 Vision Board初体验

客服1

客服1